Lainojen yhdistäminen – yksi edullisempi laina monen sijaan

Yhdistä kalliit kulutusluotot, pikavipit ja luottokorttivelat yhdeksi vakuudettomaksi lainaksi. Pienennä kuukausierää ja kokonaiskorkoa – kilpailuta yhdistelylaina maksutta.

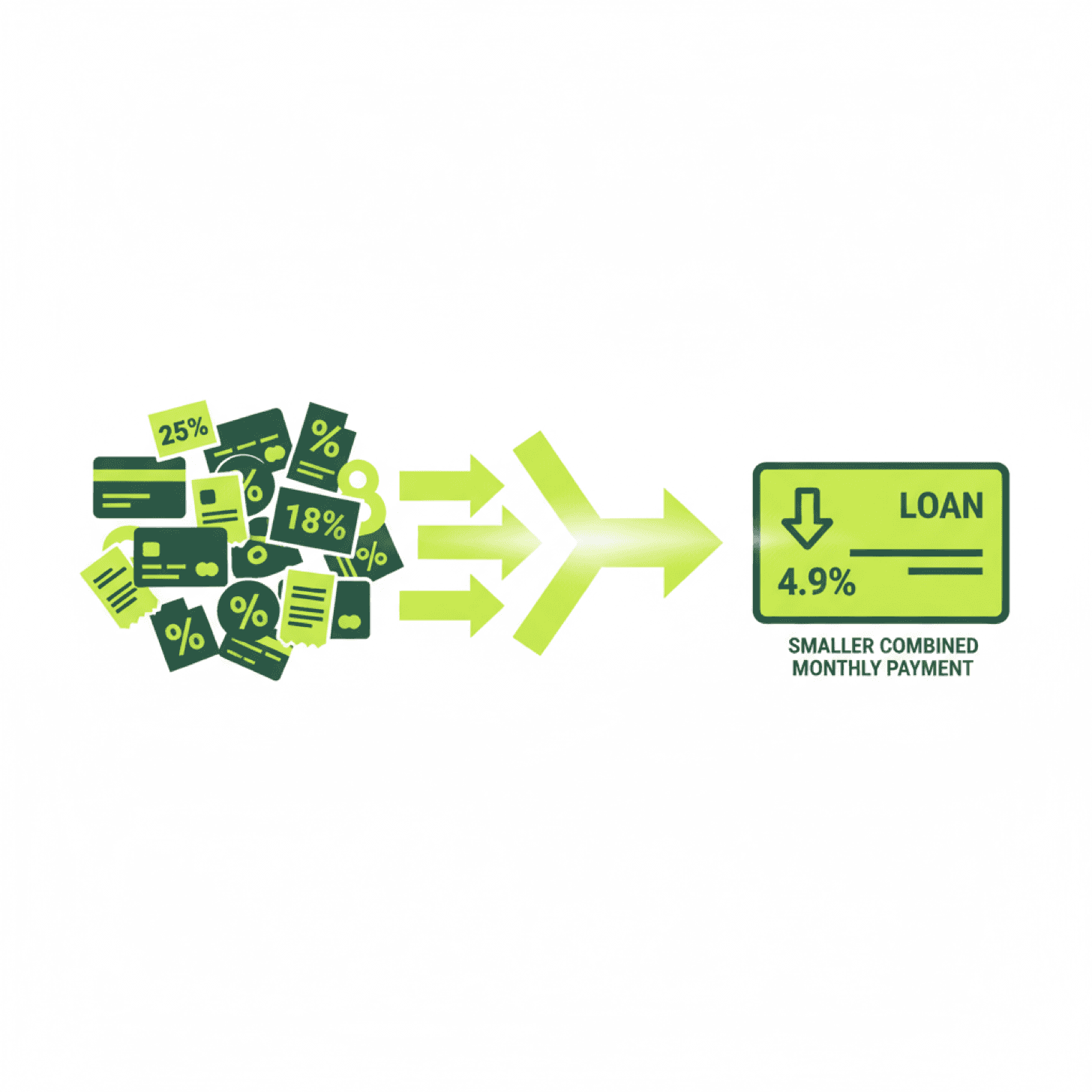

Kilpailuta yhdistelylainaLainojen yhdistäminen tarkoittaa, että otat yhden uuden lainan, jolla maksat pois useat vanhat luotot. Jäljelle jää yksi laina, yksi korko ja yksi kuukausierä. Kun korkeakorkoiset pikavipit ja luottokorttivelat korvataan yhdellä edullisella vakuudettomalla lainalla, korkokulut usein laskevat merkittävästi.

Yhdistelylaina on tavallinen vakuudeton kulutusluotto – siihen ei tarvita vakuutta eikä takaajaa. Edullisimman koron löydät kilpailuttamalla useita pankkeja yhdellä hakemuksella.

Lainojen yhdistämisen hyödyt

Yhdistäminen kannattaa erityisesti, jos sinulla on useita kalliita luottoja tai luottokorttivelkaa.

Pienempi kuukausierä

Yksi laina pidemmällä maksuajalla keventää kuukausittaista menoa – usein satoja euroja vuodessa.

Matalampi kokonaiskorko

Kalliit pikavipit ja luottokorttivelat korvataan yhdellä edullisemmalla korolla, alkaen 4,9 %.

Selkeämpi talous

Yksi eräpäivä ja yksi lasku monen sijaan – helpompi hallita ja vältät myöhästymismaksut.

Esimerkkilaskelma: paljonko yhdistäminen säästää?

Suomalaisilla kotitalouksilla on luottokorttivelkaa yhteensä noin 3,6 miljardia euroa – tyypillinen korkean koron velkalaji, jonka todellinen vuosikorko voi kuluineen ylittää 20 %. Havainnollistava esimerkki: kolme erillistä velkaa, yhteensä 6 500 €.

| Velka | Summa | Arvioitu korko |

|---|---|---|

| Pikavippi | 1 500 € | ~20 % (korkokatto) |

| Luottokorttivelka | 3 000 € | ~18 % |

| Kulutusluotto | 2 000 € | ~12 % |

| Yhteensä erillisinä | 6 500 € | ~16,6 % keskimäärin |

Näillä koroilla ensimmäisen vuoden korkokustannus on karkeasti noin 1 080 €. Jos samat 6 500 € yhdistetään yhdeksi vakuudettomaksi lainaksi, jonka korko kilpailutettuna on alkaen 4,9 %, ensimmäisen vuoden korkokustannus on karkeasti noin 320 € – ero on satoja euroja jo ensimmäisenä vuonna, ja kuukausierä on samalla vain yksi.

Laskelma on yksinkertaistettu havainnollistus (korko × pääoma, ei huomioi lyhennystä kesken vuotta) eikä lainatarjous. Omat lukusi näet lainalaskurilla tai kilpailuttamalla.

Miksi pikavipin korko voi olla niin korkea? Kuluttajaluoton nimelliskorko on rajattu enintään 15 % + korkolain viitekorko, yhteensä enintään 20 % – nyt käytännössä 17,50 %. Korkokatto koskee nimelliskorkoa, ei todellista vuosikorkoa – kaikki kulut mukaan lukien todellinen vuosikorko voi ylittää 20 %. Siksi pienten pikavippien todellinen vuosikorko näyttää usein juuri tuolta 20 %:n rajapinnalta.

Näin yhdistät lainat – 4 askelta

- 1

Listaa kaikki nykyiset luotot, luottokortit ja niiden saldot yhteen.

- 2

Laske yhdistettävä kokonaissumma – sen mukaan haet uutta lainaa.

- 3

Kilpailuta yhdistelylaina yhdellä hakemuksella usealla pankilla.

- 4

Valitse edullisin tarjous ja maksa vanhat luotot kerralla pois.

Laske paljonko säästät

Kokeile lainalaskurilla, miten yhdistäminen pienentää kuukausierää.

Milloin lainojen yhdistäminen kannattaa?

- Sinulla on useita pikavippejä tai kulutusluottoja eri pankeissa.

- Maksat luottokorttivelkaa korkealla 18–20 %:n korolla.

- Kuukausierät tuntuvat raskailta tai eräpäiviä on vaikea muistaa.

- Haluat yhden selkeän lainan ja pienemmän kokonaiskoron.

Yhdistä ja säästä

Yksi hakemus, yli 25 pankkia, korko alkaen 4,9 %.

Toimituksellinen käytäntömme: Sisältömme on riippumatonta ja perustuu huolelliseen tutkimukseen. Kirjoittajamme ovat alan asiantuntijoita, jotka eivät saa palkkiota yksittäisten tuotteiden suosittelusta. Ansaintamallimme on kuvattu läpinäkyvästi sivustollamme.

Usein kysyttyä lainojen yhdistämisestä

Vastaukset yleisimpiin kysymyksiin yhdistelylainasta

Lainojen yhdistämisessä otat yhden uuden lainan, jolla maksat pois useat vanhat luotot, pikavipit ja luottokorttivelat. Jäljelle jää yksi laina, jolla on yksi korko, yksi kuukausierä ja yksi eräpäivä. Tavoitteena on laskea kokonaiskorkoa ja keventää kuukausierää.